Главная страница  Информация общая Новости налоговой Новости ОГИБДД Осень прекрасна, когда безопасна!

Информация общая Новости налоговой Новости ОГИБДД Осень прекрасна, когда безопасна!

Администрация Карачевского района

г.Карачев, ул.Советская, 64, эл.почта:inbox@karadmin.ru

Новые материалы сайта

Законом Брянской области от 28.07.2022 № 60-З снижены налоговые ставки для работающих по упрощенной системе налогообложения (УСН) налогоплательщиков

·

· 5% (вместо 15%) при объекте налогообложения «доходы минус расходы».

Чтобы применять данные ставки, налогоплательщик должен получить документ

При этом

Напоминаем, что упрощенная система налогообложения ориентирована

· число сотрудников

· доход

· остаточная стоимость

· доля участия другого бизнеса

· нельзя применять при наличии филиалов.

С

Подробности –

В первом полугодии

Напоминаем, что госпошлину при регистрации компании или ИП платить

Всего

· 4071 декларация

· 2784 заявления

· 466 заявлений

· 344 заявления

· 123 заявления

Всего жители региона могут получить

С

Актуальные адреса

Согласовано:

Заместитель руководителя

УФНС России по Брянской области

15 июля – последний день уплаты НДФЛ за

О том, кто обязан отчитываться

Налоговыми органами Брянской области установлен

Оплатить налог можно

С

С

В течение переходного периода коммерческие УЦ вправе выдавать квалифицированный сертификат лица, имеющего право действовать по доверенности

Обращаем внимание, что с

Бесплатная электронная подпись

Бесплатную электронную подпись можно получить

В связи

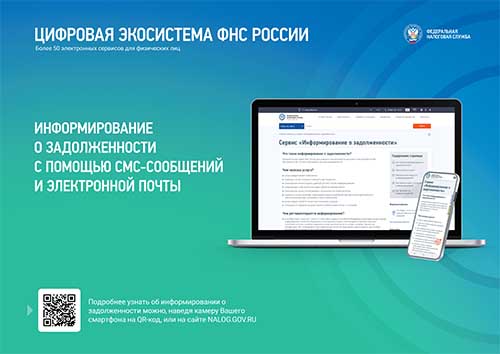

Налогоплательщики могут получать информацию

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и

Рассылка сообщений

Государственная Дума РФ приняла проект Федерального закона

В рамках ЕНС для каждого налогоплательщика консолидируются

| 1. Какие плюсы |

|

Плюсы: 1. Внедрение ЕНС позволит изменить 2. Ситуация, при которой 3. Устанавливаются единые сроки уплаты налогов, что упрощает платежный календарь налогоплательщиков 4. Положительное сальдо 5. Введение института единого налогового счета планируется одновременно 6. При необходимости всегда можно будет получить детализацию, как сформировался баланс,

Преимущества: 1) 2) 1 срок уплаты 3) 1 сальдо 4) 1 день для поручения 5) 1 документ взыскания для банка; 6) 1 день для снятия блокировки по счету.

|

| 2. Зачем нужен единый налоговый счет (ЕНС)? |

| Значительные издержки Все это явилось предпосылками для разработки нового института – Единый налоговый счет. С внедрением Единого налогового счета мы Налогоплательщик будет всегда четко, |

| 3. Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов |

| Вместо большого количества платежей Налоговый орган Такая система уплаты налогов уже прошла трехлетнюю апробацию |

| 4. |

| Нет, |

| 5. Сколько нужно платить ЕНП? |

| Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов |

| 6. |

| Да, можно. Причем законопроектом исключается существующий |

| 7. Срок возврата ЕНП – |

| Нет. Налоговая направит |

| 8. Если уплатить сумму ЕНП за |

| Да, неиспользованную сумму ЕНП можно вернуть |

| 9. Исключаются проценты |

| Нет, исключаться проценты |

| 10. |

| Нет |

| 11. ИП |

| Да, смогут. Уплаченная сумма страховых взносов будет определяться |

| 12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц |

| Не увеличится, поскольку это При этом НДФЛ будет уплачиваться только |

| 13. |

| Нет, сложностей |

| 14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? |

| Определение принадлежности ЕНП осуществляется автоматически строго |

| 15. |

| Да, Кроме того, данные |

| 16. Может быть изменен баланс ЕНС задним числом? |

| Изменение ЕНС задним числом невозможно. |

| 17. Зачет ЕНП идет |

| Сначала погашается задолженность |

| 18. Бывают случаи потери платежа? |

| Потеря платежа |

| 19. |

| Можно, |

| 20. Ситуация |

| Так |

| 21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату |

| Учет переплат |

| 22. Как получить информацию |

| Данные |

| 23. Как будет обеспечена обратная связь |

| Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP — система). |

| 24. Если пропущен срок взыскания, что будет долгом? |

| Такой долг будет исключен |

| 25. |

| При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя |

| 26. |

| Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, |

| 27. |

| Порядок |

| 28. Как будут начисляться пени? |

| Механизм начисления пени |

| 29. Основные изменения для получателей доходов (бюджетов) |

| Информация Поскольку распределение ЕНП осуществляется Средства становятся доходами бюджета До распределения по налогам переплата по ЕНП находится Вместе Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС Указанные денежные средства могут «храниться» Также, |

| 30. |

| Да, можно |

| 31. Налоговики |

| Для распределения ЕНП |

| 32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они |

| В ЕНС уплата предусмотрена только Переплата |

| 33. Как будут поступать |

| Для региональных бюджетов период поступления денежных средств В целях увеличения вероятности поступлений самих авансов |

| 34. |

| Форма |

| 35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений |

| Скорректировать данные уведомления |

| 36. |

| Недоимка возникает |

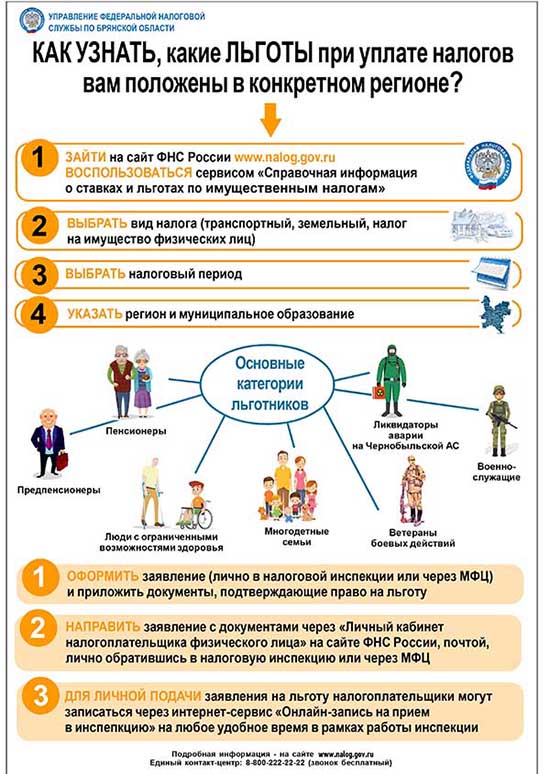

В настоящее время действует беззаявительный порядок предоставления льгот по имущественным налогам физических лиц. Пенсионеры, предпенсионеры, инвалиды, лица, имеющие трех

Налоговые органы применяют соответствующие льготы автоматически

Вместе

С начала года

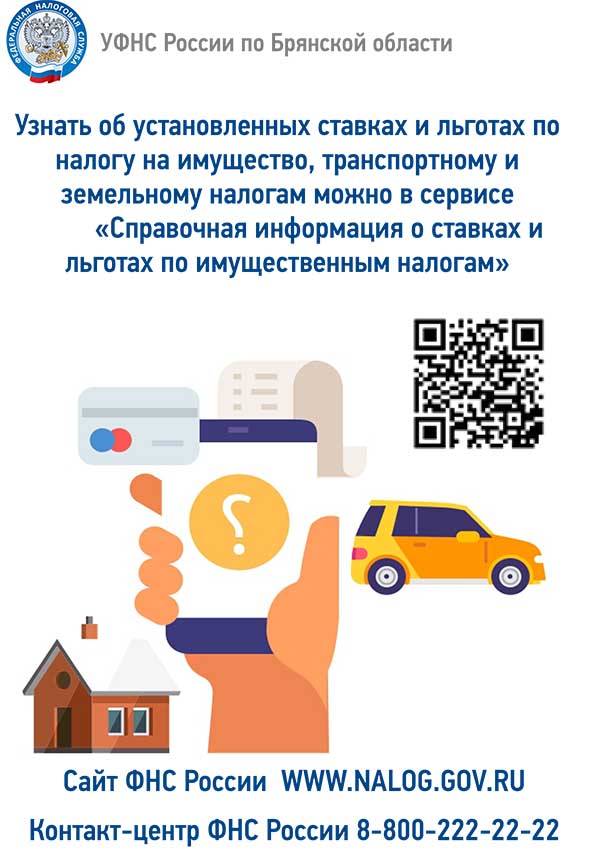

Узнать,

Председатель Правительства РФ Михаил Мишустин подписал постановление от 30.03.2022 № 512

В соответствии

· срок уплаты налога по УСН за

· срок уплаты авансового платежа по УСН

При этом

Таким образом, сроки уплаты налога, уплачиваемого

· для организаций с

· для ИП с

Также срок уплаты авансового платежа по УСН

Продление сроков уплаты касается организаций и ИП, осуществляющих отдельные виды экономической деятельности. Полный перечень приведен

Актуальные сведения

Получить такую выписку можно

ФНС России

По данным основных поставщиков кассовой ленты

Налоговые органы рекомендуют владельцам кассовых аппаратов

Также бумажный чек может

Только

Брянские организации могут заявить льготу по транспортному

В прошлом году льготами по имущественным налогам воспользовались

С целью предупреждения распространения коронавирусной инфекции

Большинство вопросов Вы можете решить, воспользовавшись информацией

Если вы по

Согласовано:

Заместитель руководителя

УФНС России по Брянской области

1. Государственная регистрация юридических лиц, физических лиц

2. Предоставление заинтересованным лицам сведений, содержащихся

С начала года

В этой связи

Кроме того,

Предприниматели были отобраны по результатам мониторинга выручки, проводимого

В результате проведенных мероприятий общая сумма выручки по указанным налогоплательщикам по сравнению

Общая сумма выручки, зафиксированная торговцами

В отношении предпринимателей, игнорирующих установленный порядок применения ККТ, сотрудники налоговых инспекций провели

Налоговые органы Брянской области уделяют пристальное внимание предпринимателям, торгующим

Налоговые органы области призывают всех лиц, осуществляющих предпринимательскую деятельность, соблюдать кассовую дисциплину и

О фактах неприменения ККТ либо невыдачи кассового чека потребитель может сообщить

Представители малого

Для

- лицо должно быть включено

в единый реестр субъектов МСП по состоянию на10 июля 2021 года либов реестр СОНКО; - его основной вид экономической деятельности, указанный

в ЕГРЮЛ (ЕГРИП) по состоянию на10 июля 2021 года, должен относитьсяк наиболее пострадавшим отраслям российской экономики согласно перечню, прилагаемомук Постановлению Правительства РФ от 07.09.2021 № 1513; - лицо

не должно находитьсяв процессе ликвидации,в его отношениине введена процедура банкротства,не принято решениео предстоящем исключениииз ЕГРЮЛ, либоне прекращена деятельность физического лицав качестве индивидуального предпринимателя; - по состоянию на

1 июля 2021 года у него отсутствует задолженность свыше3 тыс. рублейс учетом имеющейся переплаты.

Расчет субсидии производится следующим образом:

- для юридических лиц

и СОНКО: 12 792 рублей (МРОТ) * количество работниковв июне 2021 года; - для индивидуальных предпринимателей:

12 792 рублей (МРОТ) * количество работниковв июне 2021 года (+ ИП); - если индивидуальный предприниматель

не имеет наемных работников, размер субсидии будет равен12 792 рублей.

Данная субсидия предоставляется субъектам МСП

Заявление

Подробная информация о новой субсидии –

П

Проект ФНС России по исключению недобросовестного поведения налогоплательщиков

Сотрудники налоговых органов

Было установлено

По всем установленным фактам возбуждены дела

Налоговые органы области призывают покупателей требовать кассовый чек при каждой покупке.

Проверить выданный кассовый чек

В связи

Налоговую и бухгалтерскую отчетность, а также заявления и обращения, подготовленные на бумажном носителе, можно оставить в специальном боксе для приема входящей корреспонденции, размещенном в тамбуре инспекции.

Выемка из бокса документов производится сотрудниками инспекции не реже 2 раз в день. Рекомендуется указывать на документах номера контактных телефонов для дистанционного решения возможных вопросов.

Кроме того, большинство налоговых вопросов можно решить, воспользовавшись информацией

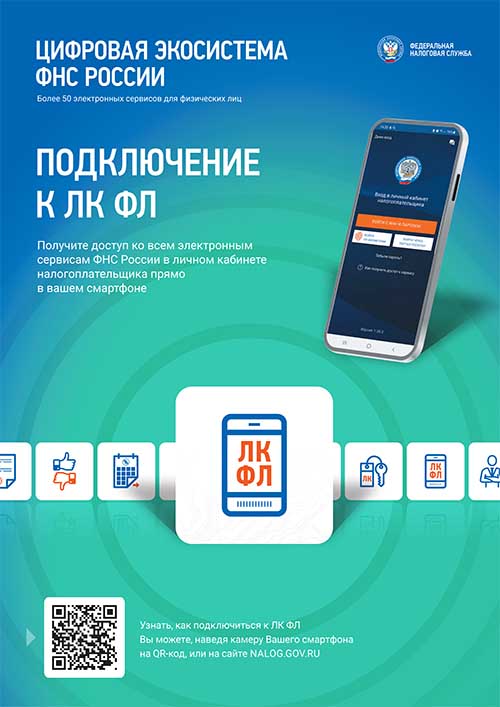

В личном кабинете для физических лиц https://lkfl2.nalog.ru/lkfl/login можно уточнить информацию по своему имуществу, отправить декларацию 3-НДФЛ

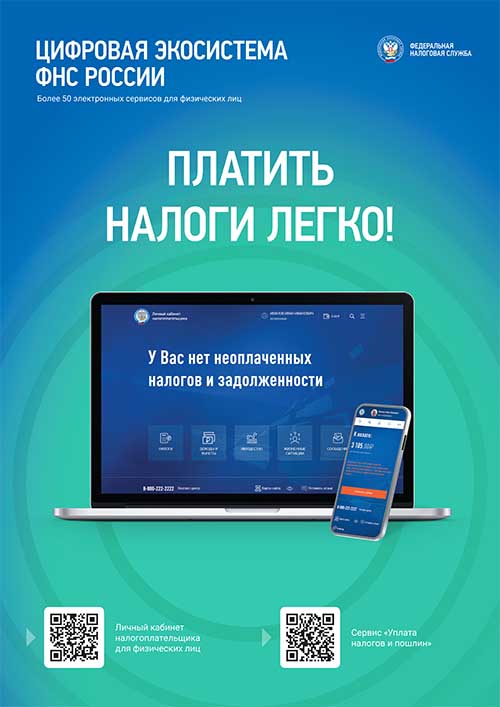

Уплата налогов, пошлин

Информация по работе инспекций с

Согласовано:

Заместитель руководителя

УФНС России по Брянской области

1 декабря

Налоговыми органами Брянской области было сформировано

Все пользователи «Личного кабинета налогоплательщика — физического лица»

Остальные налоговые уведомления поступят собственникам имущества по почте заказными письмами

Уведомление содержит информацию по налогам

Оплатить налоги можно следующими способами:

- через сервисы ФНС России «Уплата налогов

-

-

- через банковские терминалы

Подробная информация

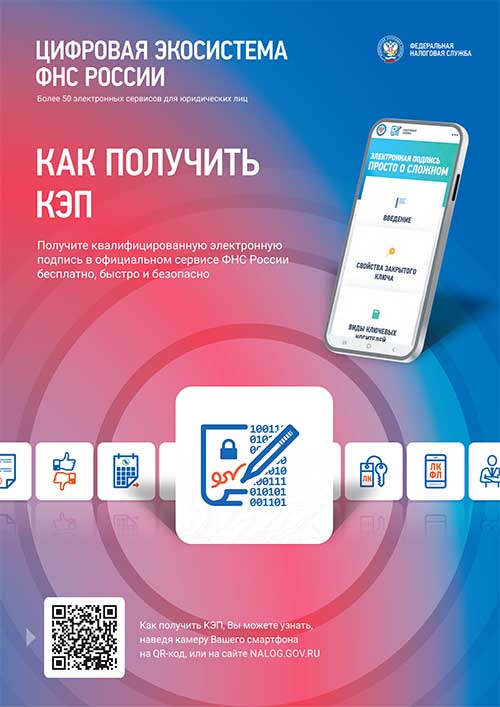

С 01.07.2021 бесплатно получить квалифицированную электронную подпись для юридических лиц, индивидуальных предпринимателей

На сегодняшний день бесплатную КЭП уже получили

Полученные квалифицированные сертификаты имеют срок действия

Срок действия КЭП, выпущенных коммерческими удостоверяющими центрами,

Квалифицированные сертификаты для заявителей выпускаются территориальными налоговыми органами только по предварительной записи через сервис «Онлайн запись

Заявитель должен лично предоставить

Подробная информация –

С

Изменения касаются порядка указания информации, идентифицирующей платеж,

1. При заполнении реквизита «106» (Основание платежа) Распоряжения

В случае погашения задолженности по таким основаниям

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания

2. Исключен ряд статусов, идентифицирующих лицо или орган, составившие Распоряжение, такие как: «09», «10», «11», «12», «21», «22», «25», «26».

В Распоряжениях, составляемых индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет, главой крестьянского (фермерского) хозяйства с 01.10.2021

Межрайонная ИФНС России № 5 по Брянской области уведомляет

Осуществление расчетов без применения ККТ влечет наложение административного штрафа

Следует отметить, что наложение административного штрафа

С марта по август

Таким образом, налоговые органы призывают продавцов, осуществляющих деятельность

Кассовый чек является документом, подтверждающим приобретение товара

По результатам проведенных налоговыми органами Брянской области мероприятий

При этом анализ сумм выручки, зафиксированной

С марта

Проект Федеральной налоговой службы по усилению кассовой дисциплины

За осуществление расчетов без применения ККТ предусмотрена административная ответственность

При повторном осуществлении расчетов без применения ККТ, если сумма таких расчетов составила

Помимо уплаты штрафа налогоплательщик должен исправить допущенные

Налоговые органы призывают продавцов, осуществляющих деятельность

В Управлении Федеральной налоговой службы по Брянской области 02 сентября

1. Соблюдение организациями

2. Налог

3. Уголовная

На мероприятии будут рассмотрены вопросы правоприменительной практики налоговых органов, даны разъяснения типовых нарушений обязательных требований,

Публичные обсуждения будут проходить на youtube-канале УФНС России по Брянской области по ссылке: https://www.youtube.com/channel/UCBr-2RA7VoHHPn6EsfTOwgQ

С начала

Наиболее популярными видами деятельности являются:

• розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы –

• оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими

• розничная торговля, осуществляемая через объекты стационарной торговой сети,

• ремонт, техническое обслуживание автотранспортных

• услуги общественного питания, оказываемые через объекты организации общественного питания –

• парикмахерские

• сдача

• оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими

Законом Брянской области от 06.10.2015 № 84-З установлена нулевая налоговая ставка для индивидуальных предпринимателей, работающих

В первом полугодии

1 декабря

Пользователи «Личного кабинета налогоплательщика – физического лица» получат уведомления только

Восстановить пароль

Преимущества использования личного кабинета для физических лиц:

- налоговые уведомления доступны для просмотра раньше, чем для получателей

- проверка полноты

- уплата налогов

-

Также пользователям личного кабинета доступны для просмотра сведения

Получить бесплатную электронную выписку

Для получения справки нужно ввести номер ИНН

Документ формируется

Обращаем внимание, что предоставление содержащихся

Еще статьи...

- ИНН можно получить в «Личном кабинете налогоплательщика»

- За 1 полугодие более 10 тысяч компаний и индивидуальных предпринимателей региона зарегистрировались в электронном виде

- С начала года почти 5 тысяч ИП и ЮЛ зарегистрировались через МФЦ Брянской области

- С 1 июля квалифицированную электронную подпись можно получить в налоговых органах Брянской области

- Внесены изменения в региональный закон «О транспортном налоге»

- Брянские налоговики проверили наличие кассовых аппаратов на рынках

- Брянские транспортные компании проверили на соблюдение законодательства о применении ККТ

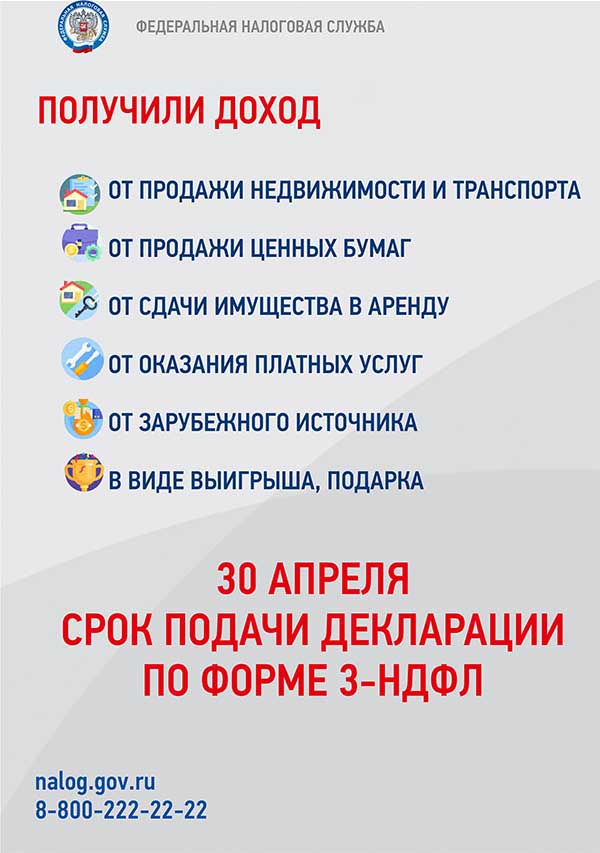

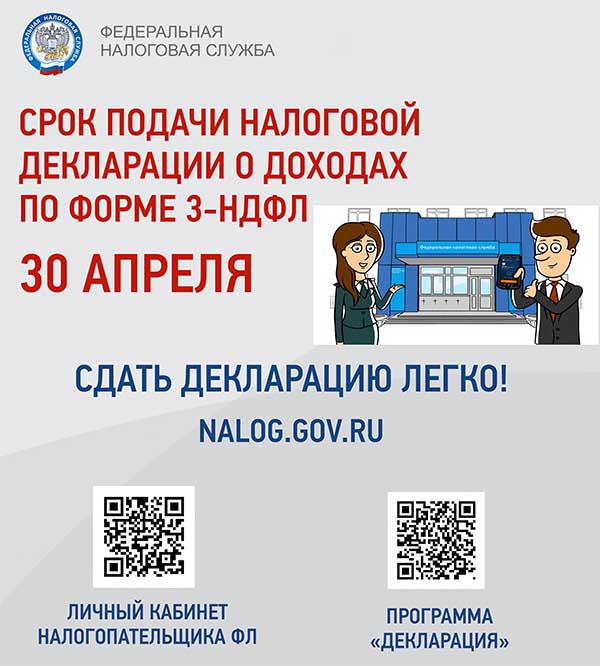

- До срока подачи декларации о доходах 3-НДФЛ осталось 10 дней

- В 2020 году льготами по имущественным налогам воспользовались 700 тысяч жителей Брянской области

- Брянские налоговики призывают граждан поучаствовать в «обелении» торговли на рынках